BBVA, Caixa Galicia y Cajamar deben dejar de cobrar la polémica cláusula suelo

Ampliar foto

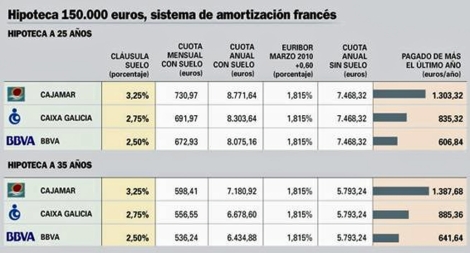

Tabla de cálculo de hipotecas con y sin 'suelo' elaborada por Ausbanc.

- Obligadas a recalcular las cuotas de los contratos en vigor con este punto

- Tienen que aplicar las nuevas cantidades sin que el afectado lo solicite

- Desde el 11 de febrero, además, no pueden incluirla en los nuevos préstamos

Desde el día de hoy, 12 de abril de 2011, las entidades BBVA, Caixa Galicia y Cajamar ya no pueden cobrar el tipo mínimo de interés o

suelo de sus contratos de préstamo hipotecario, según informa Ausbanc (Asociación de Usuarios de Banca) en un comunicado. Esta buena noticia para los bolsillos de miles y miles de hipotecados responde a la entrada en vigor de la obligación que les impuso al banco y las dos cajas el Juzgado de lo Mercantil n.º 2 de Sevilla al admitir a trámite la ejecución provisional de la

sentencia que declara nulas, por abusivas, estas cláusulas.

Junto a esta obligación, Ausbanc recuerda que

las entidades financieras implicadas no pueden incluir esas cláusulas en los nuevos contratos que formalizaran desde el 11 de febrero de 2011, fecha en la que se notificó a las mismas la admisión de la ejecución provisional de la sentencia. Un mandato que ha cumplido, como ellas mismas informaron, las tres entidades financieras en el punto de mira. Esta información se conoce justo el día en el que el Congreso, gracias a los votos del PSOE y del PP,

ha rechazado limitar el uso de las 'cláusulas suelo'.

De este modo,

la no aplicación del suelo implica la necesidad de recalcular las cuotas de todos los contratos de préstamo a tipo de interés variable que contengan las cláusulas declaradas nulas, aplicando el tipo de interés que resulte de sumar el diferencial convenido al tipo de referencia que corresponda. Por ello, cualquier cuota de un préstamo hipotecario cuyo pago venza desde el día de hoy, 12 de abril, inclusive, debe estar

exenta de la aplicación del suelo.

Las cláusulas estimadas nulas, por abusivas, fueron las siguientes

BBVA. 1º. Las que dispongan un tipo mínimo de referencia del 2,5% y un tipo máximo de interés del 12%. 2º. Las que establezcan un tipo mínimo de interés del 2,5% y un tipo máximo de interés del 12%.

Caixa Galicia: Las que establezcan un tipo mínimo de interés del 2,75% y un tipo máximo de interés del 10%.

Cajamar: Las que establezcan un tipo mínimo de interés del 3,25% y un tipo máximo de interés del 15%.

Revisión automática de cuotas

Ausbanc señala además que

"los clientes afectados por esta cláusula no tienen que solicitar a su entidad el cumplimiento de la ejecución provisional, ni tienen que firmar documento alguno al efecto, puesto que la observancia de las obligaciones y deberes que impone el Juzgado a las entidades demandadas no depende de ello".

Es más, la rama de Consumo de Ausbanc ha detectado que, ante la solicitud formulada por los interesados con el fin de que no se le aplique el suelo a partir del 11 de abril,

alguna entidad está requiriendo que se firme por el usuario un escrito en donde le impone una renuncia de derechos, "práctica que desde la asociación no podemos sino rechazar enérgicamente, por la evidente vulneración de los derechos de los consumidores que en sí misma representa".

Por otro lado, resulta especialmente significativo que

el Magistrado del Juzgado de lo Mercantil n.º 2 de Sevilla ha requerido a las entidades financieras condenadas, literalmente, "...para prestar la colaboración legalmente exigible a las mismas para el correcto desarrollo de la presente ejecución provisional, bajo los apercibimientos generales de ley, y expreso de desobediencia, en las personas de los representantes legales o responsables oportunos. Sin perjuicio de las multas coercitivas u otras actuaciones ejecutivas a que, en su caso, pudiere haber lugar".

Desde Ausbanc, dado que las revisiones de las hipotecas a tipo variable son normalmente anuales, se ha publicado incluso un ejemplo en el que

se calcula lo que los clientes afectados han pagado de más durante el último año (marzo 2010-marzo 2011)

[Ver tabla de la imagen]. Es decir, aquéllos que tuvieron la revisión de su tipo de interés con referencia al Euribor hipotecario de marzo de 2010 (1,215%) y a los cuales sus entidades les aplicaron en su momento la cláusula suelo ya declarada nula. Dependiendo de la entidad y del plazo de amortización del crédito pueden haber desembolsado hasta 1.387 euros por culpa del 'suelo'.

Pero además del efecto inmediato que se produce al pagar más cuota mensual por la aplicación de la cláusula suelo, existe otro efecto que estos clientes afectados van a notar a partir de ahora, cuando los tipos han subido.

Aplicarles la cláusula suelo no sólo se produce un efecto visible inmediato de tener que pagar una cuota mensual superior a la que resultaría de aplicar sólo el Euribor más el índice de referencia pactado en el contrato, sino que además se produce una

menor amortización de capital en la hipoteca.

En este sentido, el cliente al que se le ha aplicado la cláusula suelo declarada nula, se encuentra ahora en la próxima revisión anual de tipos con un

capital hipotecario pendiente mayor que el que hubiera tenido de no ser aplicada esa cláusula. Esto conlleva que además del efecto por el mayor tipo de interés, sufra la pérdida económica de tener que

abonar intereses por un capital mayor.